让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

工业和信息化部等三部门10日吞并发布《对于调遣享受车船税优惠的节能新动力汽车家具工夫要求的公告》天元证券期权_低息配资灵活方案。

对于调遣享受车船税优惠的节能新动力汽车家具工夫要求的公告

为恰当节能与新动力汽车产业发展和工夫跳跃需要,结合《乘用车燃料浮滥量限值》(GB19578—2024)、《轻型商用车辆燃料浮滥量限值及评价筹算》(GB20997—2024)、《重型商用车辆燃料浮滥量限值》(GB30510—2024)等圭臬发布实施,现就《财政部税务总局工业和信息化部交通运输部对于节能新动力车船享受车船税优惠策略的奉告》(财税〔2018〕74号)中享受车船税优惠的节能、新动力汽车家具工夫要求磋磨事项公告如下:

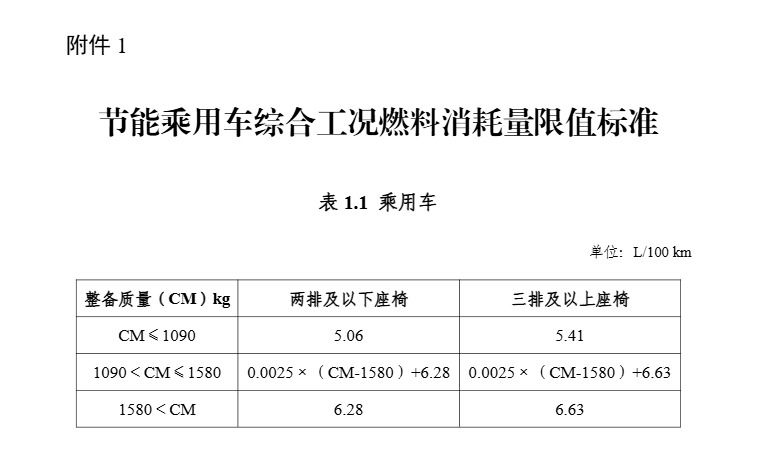

一、对财税〔2018〕74号文中第一条第(一)项、第(二)项中波及的节能乘用车、节能轻型商用车、节能重型商用车详细工况燃料浮滥量限值圭臬进行更新,详见本公告附件1、附件2、附件3。

二、对财税〔2018〕74号文中第二条第(二)项中波及的新动力汽车家具工夫要求进行调遣,详见本公告附件4。

三、享受车船税优惠的节能、新动力汽车家具其他工夫要求继续按照财税〔2018〕74号文磋磨律例执行。

四、本公告自2026年1月1日起实施。工业和信息化部、财政部、税务总局公告2024年第10号同期废止。2026年1月1日前企业完成央求的,磋磨工夫要求继续按照财税〔2018〕74号文和2024年10号公告律例执行。2026年1月1日(含)起,新央求享受车船税优惠策略的节能、新动力汽车车型,其工夫要求按照本公告律例执行,相宜条目的列入新的《享受车船税减免优惠的省俭动力使用新动力汽车车型目次》(以下简称新《目次》)。新《目次》自第八十二批初始。

新《目次》公告后,第六十五批至第八十一批《目次》同期废止,原《目次》中相宜本公告工夫要求的车型将自动转入新《目次》,不相宜本公告工夫要求的车型应于2026年1月1日前完成整改和从头陈述,相宜要求的可列入新《目次》。

五、新《目次》公告前,已得回的列入第四批至第八十一批《目次》的节能、新动力汽车,不论是否转让,可继续享受车船税减免优惠策略。

特此公告。

财政部

税务总局

2025年9月29日 天元证券期权_低息配资灵活方案

天元证券期权_低息配资灵活方案提示:本文来自互联网,不代表本网站观点。